Asuntomarkkinakatsaus:

Asuntomarkkinoilla tyypillinen käänne etenee vaiheittain: ensin elpyvät kauppamäärät, sitten myyntiajat ja myyntivarasto, ja viimeisenä reagoivat hinnat.

Asuntomarkkinoilla tyypillinen käänne etenee vaiheittain: ensin elpyvät kauppamäärät, sitten myyntiajat ja myyntivarasto, ja viimeisenä reagoivat hinnat.

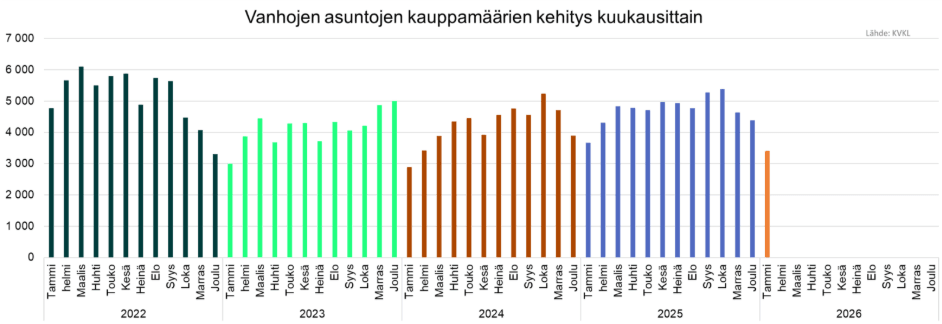

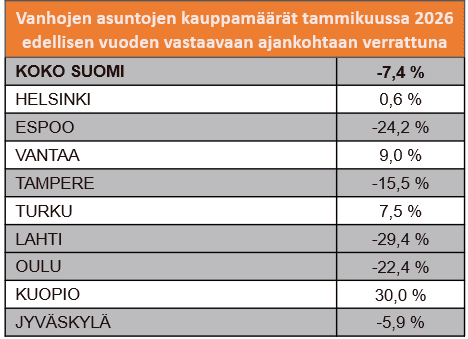

Asuntomarkkinan kasvuvuosi 2026 käynnistyi sakkoringin kautta. Vaikka tammikuu on kappalemäärällisesti lähes aina hiljainen kuukausi, on pettymys, että käytettyjen asuntojen kauppamäärä jäi tammikuussa 7,4 % viimevuotista pienemmäksi. Kauppoja tehtiin yhteensä 3 399. Kauppamäärissä tammikuu on ollut vuoden hiljaisin kuukausi vuosina 2023–2025. Erityisen heikko oli tammikuu 2024, joka lukeutuu Suomen asuntokauppahistorian hiljaisimpiin kuukausiin vuosikymmeniin: käytettyjen asuntojen kauppoja tehtiin tuolloin alle 2 900. Myös tammikuu 2023 oli poikkeuksellisen hiljainen, eikä 3 000 kaupan rajaa ylitetty. Yksi ohi mennyt kuukausi ei kuitenkaan horjuta markkinan kokonaiskuvaa.

Pehmeässä markkinaympäristössä asuntojen hintakehityksen ennustaminen on ollut poikkeuksellisen vaikeaa. Epävarmuus näkyy konkreettisesti siinä, että asuntojen hintaennusteet ovat toistuvasti menneet pieleen ja laskumarkkina on yllättänyt myös riippumattomat tutkimuslaitokset. Niin kauan kuin kauppakuukaudet ja hintaennusteet yllättävät negatiivisesti, asuntomarkkinan kokonaiskuva pysyy sumuisena. Parhaimmatkin ennusteet ovat kuitenkin aina senhetkiseen tietoon perustuvia valistuneita arvauksia. Ekonomistit tarkastelevat suurta kuvaa, mutta oman kodin ostajan ei tarvitse osata ennustaa markkinan lyhyen aikavälin heilahteluita. On kuitenkin hyvä ymmärtää markkinapsykologiaa, sillä epävarmuuden vallitessa se ohjaa helposti laumakäytöstä.

”Asuntojen hinnat laskivat vuonna 2025 jo kolmatta vuotta peräkkäin. Myyntitappion pelko painaa monen mielessä liikaa, vaikka vallitseva suhdanne tarjoaisikin asunnonvaihtajalle mahdollisuuden merkittävään säästöön välirahassa. Monille myyjille ratkaisevaa ei olekaan pelkkä vanhan asunnon myyntihinta, vaan se, kuinka paljon välirahaa kauppojen välillä muodostuu. Hintojen tasainen kehitys tai loiva lasku voidaankin näin ollen nähdä myös osin myönteisenä signaalina markkinan piristymisestä, kun kohteet liikkuvat paremmin. Jotta positiiviset hintaennusteet vuodelle 2026 toteutuisivat, myyntivaraston tulisi kääntyä trendinomaiseen laskuun. Koska nimellishinnan lasku ostohetkestä tutkitusti heikentää myyntihalukkuutta, on yhä mahdollista, että käytettyjen asuntojen tarjonta edelleen kasvaa markkinan piristymisen jatkuessa. Asunnon ostajalla on yhä ässä hihassaan”, summaa Huoneistokeskuksen toimitusjohtaja Marina Salenius.

Asuntomarkkinoilla tyypillinen käänne etenee vaiheittain: ensin elpyvät kauppamäärät, sitten myyntiajat ja myyntivarasto, ja viimeisenä reagoivat hinnat. Varaston supistuminen on olennaista kauppamäärien kasvun rinnalla, sillä se luo painetta asuntojen hintoihin. Hintojen nousu puolestaan vahvistaa luottamusta pitkän aikavälin ostopäätöksiin. Toistaiseksi asuntokaupan ketjut kuitenkin seisovat, sillä kuluttajat eivät ole tottuneet laskeviin hintoihin kasvukeskuksissa.

Hypon Q4/2025 asuntomarkkinakatsauksen mukaan nimellishinnan lasku ostohetkestä puolittaa myyntihalukkuuden, mikä pitää perheitä kiinni epäoptimaalisissa kodeissa ja osaltaan myös hidastaa kaupankäyntiä. Onkin mahdollista, että kasvava optimismi asuntomarkkinoilla saattaa lisätä vielä myyntiin tulevien asuntojen määrää vuoden edetessä.

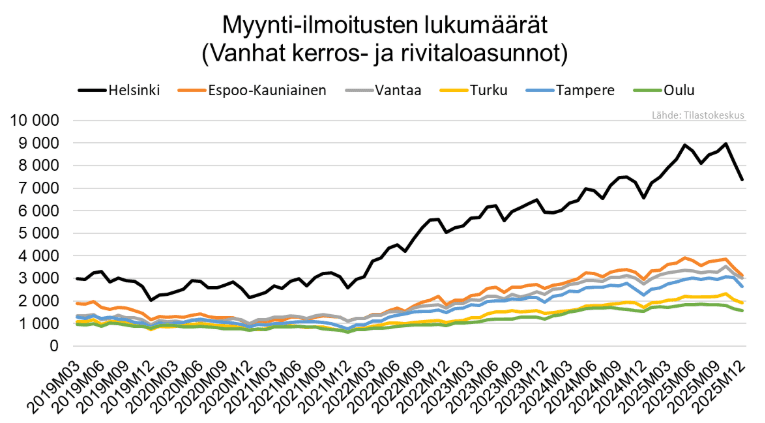

Asuntojen myynti-ilmoitusten määrä laski 25Q4:llä edellisestä neljänneksestä 5,2 prosenttia. Ilmoitusmäärät vähenivät kaikissa suurissa kaupungeissa, eniten Turussa (-7,2 %), Tilastokeskuksen mukaan. Vaikka suurten kaupunkien väestö kasvaa paikoin historiallista vauhtia, kasvaa asuntokuntien määrä maltillisemmin, mikä rajoittaa varastojen sulamista. Käytettyjen asuntojen myyntivaraston laskutrendi onkin kokonaisuudessaan vielä hataralla pohjalla, mikä hillitsee myös asuntojen hintanousupainetta.

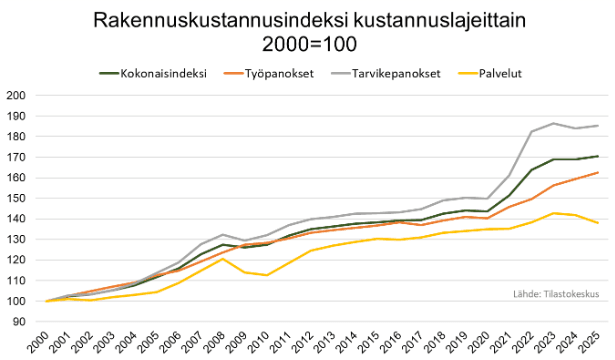

Samalla, kun asuntotarjontaa on runsaasti ja asuntojen hintataso on matalampi, ovat myös vuokrat laskeneet. Rakennuskustannusten nousu on viime aikoina tasaantunut, mutta muutaman vuoden takainen voimakas hintapiikki rasittaa edelleen rakennusalan yritysten kannattavuutta. Näiden tekijöiden yhdistelmä ei vielä muodosta toimivaa taloudellista pohjaa uusien, kovan rahan asuntokohteiden käynnistämiselle. Lisäksi vanhojen osakeasuntojen hintojen tulisi nousta selvästi, jotta hintojen ero uusien ja vanhojen asuntojen välillä kaventuisi ja uudisrakentaminen saataisiin jälleen vauhtiin. Rakennusalan elpyminen näyttäytyy parhaimmillaankin hitaana.

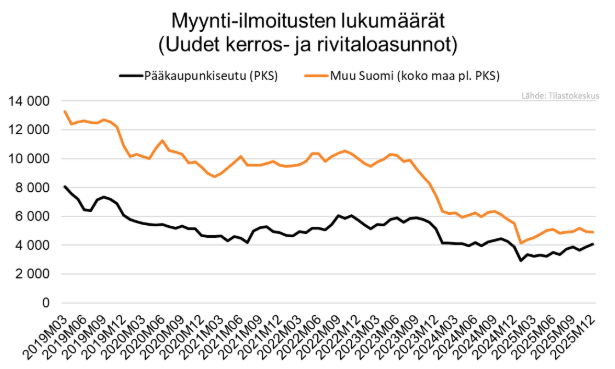

Rakennusalan ahdinko näkyy jo uudiskohteiden tarjonnassa: tarjonta on sulanut selvästi, eikä uusia asuntoja tule markkinoille. Vaikka uusien asuntojen rakentaminen on nyt käytännössä pysähdyksissä, tarve laadukkaille kodeille kasvukeskuksissa ei ole kadonnut. Hyvällä sijainnilla olevat uudet asunnot herättävät edelleen kiinnostusta, sillä ne ovat huolettomia ja vastaavat nykypäivän vaatimuksia sekä asumistrendejä. Arviomme mukaan kysyntä kohdistuu jatkossa entistä enemmän laadukkaisiin käytettyihin asuntoihin, joissa hinnat ovat myös joustaneet alaspäin.

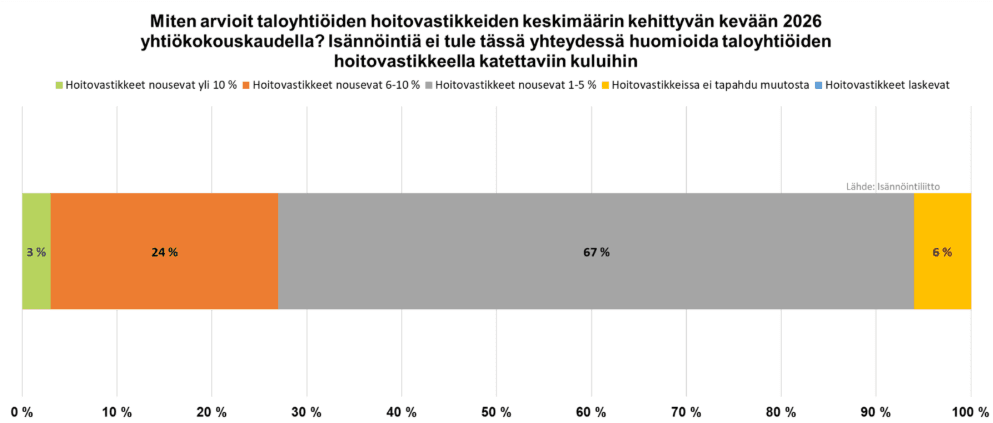

Kevään 2026 yhtiökokouskaudella hoitovastikkeiden arvioidaan nousevan taloyhtiöissä keskimäärin 1–5 prosenttia, kertoo Isännöintiliiton Talousbarometri. Kokonaisuutena nousu pysyy maltillisena, mutta yhtiökohtainen hajonta on suurta. Vanhemmissa taloyhtiöissä joudutaan keräämään selvästi enemmän varoja vuosikorjauksiin kuin uudiskohteissa, mikä voi paikoin aiheuttaa merkittävää korotuspainetta hoitovastikkeisiin.

Hoitovastikkeiden voimakas nousu onkin ollut yksi syy asuntojen hintojen laskuun. Käytännössä se vaikuttaa myös asuntolainan saantiin: vastikkeet ovat nousseet viime vuosina ansiotasoja nopeammin, heikentäen kotitalouksien maksukykyä, painaen asuntojen hintoja ja pienentäen asuntovarallisuutta.

Työllisyystilanne ei ole kehittynyt toivotun mukaisesti. Taloyhtiöiden talousvaikeudet yleistyvät, kun vastikerästit kasvavat ja maksuhäiriöitä kertyy yhä useammalle osakkaalle. Isännöintiliiton tuoreen barometrin mukaan yli puolet isännöitsijöistä raportoi vastikerästien lisääntyneen. Näistä syistä taloyhtiön talouteen perehtyminen on asunnonostajalle entistä tärkeämpää.

Kotitalouksien varautumishalukkuus epävarmaan taloustilanteeseen näkyy poikkeuksellisen korkeana säästämisenä. Nordean uusimman talouskatsauksen mukaan kotitalouksien nettosäästämisaste oli vuonna 2025 selvästi tavanomaista korkeampi – vastaavaa säästämistä on nähty aiemmin vain koronavuosina, jolloin kulutusmahdollisuudet olivat rajalliset, sekä finanssikriisin aikana vuosina 2009–2010. Nordea kuitenkin arvioi talouden perustekijöiden parantuneen ja odottaa talouden elpymisen käynnistyvän kuluvana vuonna. Työttömyysasteen ennakoidaan kääntyvän laskuun talouskasvun myötä.

Arvioimme asuntomarkkinoiden polarisaation voimistuvan vuonna 2026. Hypon mukaan kolme neljästä ostettavasta ensiasunnosta sijoittuu 15 suosituimpaan ensiasunnon ostokuntaan, mikä kuvastaa asuntokaupan voimakasta keskittymistä suuriin kaupunkeihin. Vaikka asuntojen hinnat ovat laskeneet suuressa osassa Suomea jo vuodesta 2010, suurten kaupunkien viime vuosien hintojen lasku asettuu eri mittakaavaan, kun huomioidaan, että esimerkiksi Helsingissä asuntojen hinnat ovat yli kaksinkertaistuneet 2000-luvun alusta. Uskomme kauppamäärien kasvavan viime vuodesta suurissa kaupungeissa, vaikka kokonaisuutena vuosi käynnistyikin vielä vaisuissa merkeissä.

“Lyhyen aikavälin markkinaennusteita tärkeämpää on tuntea oma maksukyky erilaisissa tilanteissa sekä perehtyä huolellisesti asunnon sijaintiin, ominaisuuksiin ja taloyhtiön taustaan. Nykyinen markkinatilanne tarjoaa houkuttelevan mahdollisuuden päästä omistusasumiseen kiinni aiempaa kohtuullisemmalla hintatasolla, samalla kun tarjontaa on edelleen runsaasti. Uskomme asuntomarkkinoiden kehittyvän positiivisesti kasvukeskuksissa vuoden 2026 aikana pitkän aikavälin suotuisten ajureiden tukemana. Tammikuussa 2026 suurten kaupunkien välillä ilmeni kuitenkin selviä eroja käytettyjen asuntojen kauppamäärien kehityksessä, ja markkina etenee eri alueilla eri tahtiin. Kasvua kirjattiin käytettyjen asuntojen kauppamäärissä viime vuoteen verrattuna Kuopiossa 30 %, Vantaalla 9 % ja Turussa 7,5 % sekä niukasti Helsingissä (0,6 %). Myös pääkaupunkiseudun kehyskunnissa kehitys oli myönteistä: käytettyjen asuntojen kauppamäärät kasvoivat 5,6 %, ja lisäksi alueen pääkaupunkiseutua alhaisempi työttömyys tukee markkinaa” summaa Salenius.

*Luvut perustuvat KVKL:n ylläpitämään Hintaseurantapalveluun sekä Tilastokeskuksen, Hypon ja Nordean aineistoihin ja tilastoihin. Tammikuun kauppaluvut haettu 11.2.2025.

Jätä yhteystietosi, niin olemme sinuun yhteydessä. Aloitetaan yhdessä onnistunut asunnonvaihto.