Asuntomarkkinakatsaus:

Riskit aisoissa, markkinat raiteilla

Riskit aisoissa, markkinat raiteilla

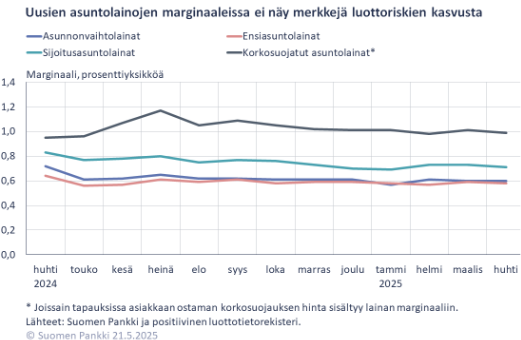

Uusien asuntolainojen korko oli korkeimmillaan 4,6 prosenttia lokakuussa 2023. Korkotaso on vakiintunut kevään 2025 aikana selvästi aiempaa matalammalle. Tällä hetkellä uuden lainan saa noin 2,5–2,8 prosentin korolla. Euriborien lasku syksyn 2023 jälkeen on alentanut lainakorkoja ja helpottanut velanhoitokustannuksia. Samalla henkilökohtaisen talouden ennakoitavuus on parantunut.

Asuntovelalliset selvisivät hyvin korkojen nopeasta noususta. Epävarmoina aikoina kotitaloudet ovat painottaneet säästämistä ja lainojen takaisinmaksua kuluttamisen sijaan. Suomen Pankin mukaan asuntolainojen maksuviiveet ovatkin pysyneet vähäisinä, mikä kertoo kotitalouksien hyvästä sopeutumiskyvystä ja riskinkestävyydestä. Monet velalliset hyödynsivät lyhennysvapaita, korkosuojausta tai maksoivat lainojaan ennakoitua nopeammin. Viimeisen 12 kuukauden aikana lyhennysvapaiden käyttö on hieman vähentynyt, mikä saattaa viitata siihen, että aiemmin sovitut lyhennysvapaat ovat päättyneet eikä uusille joustoille ole ollut yhtä suurta tarvetta.

“Suomen Pankin mukaan uusien asuntolainojen marginaalit ovat pysyneet likimain ennallaan viimeisen 12 kuukauden aikana, mikä viittaa siihen, etteivät pankit ole hinnoitelleet lainoihin merkittävästi aiempaa suurempia luottoriskejä. Nyt korkojen lasku ja aiemmin hankitut korkosuojaukset helpottavat velanhoitoa ja ajan myötä vahvistavat luottamusta tulevaan. Asuntomarkkinan todella vaikea sykli selätettiin kunnialla”, summaa Huoneistokeskuksen toimitusjohtaja Marina Salenius nykyistä markkinatilannetta.

Rohkaisevia askeleita

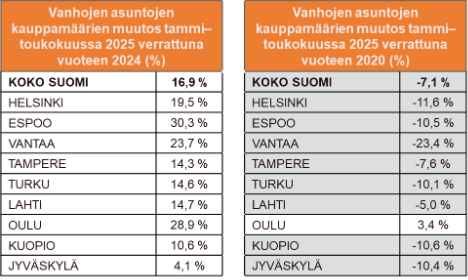

Alkuvuoden 2025 aikana asuntomarkkinoilla on nähty rohkaisevia merkkejä elpymisestä. Tammi–toukokuussa vanhojen asuntojen kauppamäärät kasvoivat suurimmissa kaupungeissa kaksinumeroisin prosenttiluvuin verrattuna vuoden takaiseen, lukuun ottamatta Jyväskylää. Erityisen vahvaa kehitys on ollut Espoossa (+30,3 %), Oulussa (+28,9 %) ja Vantaalla (+23,7 %).

Vaikka markkina on selvästi piristymässä, jäädään kauppamäärissä yhä viiden vuoden takaisista tasoista. Poikkeuksena on Oulu, jossa vanhojen asuntojen kauppamäärät ovat jo ylittäneet vuoden 2020 tason — tammi–toukokuussa kasvua kertyi 3,4 % tuohon vuoteen verrattuna. Muiden suurten kaupunkien osalta kauppamäärät jäävät edelleen alle vuoden 2020 tason tarkasteltaessa koko kulunutta vuotta.

Eniten kirittävää on Vantaalla, jossa kaupankäynti on yhä selvästi vaisumpaa kuin vuonna 2020. Suunta on kuitenkin kääntynyt parempaan — sekä Vantaalla että muualla Suomessa.

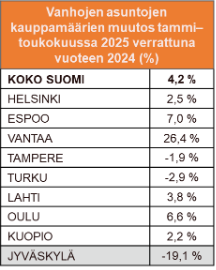

Toukokuussa käytettyjen asuntojen kauppa kävikin Vantaalla vilkkaasti, ja kauppamäärät kasvoivat 26,4 % verrattuna vuoden takaiseen. Sen sijaan esimerkiksi Jyväskylässä toukokuun lukemat jäivät miinukselle: kauppamäärät laskivat toukokuussa 19,1 % vuoden takaisesta.

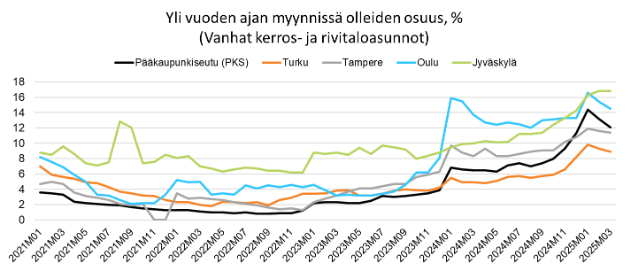

Samalla markkinan likviditeetin vahvistumisesta kertoo yli vuoden myynnissä olleiden kohteiden osuuden supistuminen – erityisesti pääkaupunkiseudulla. Kun pitkään myymättä olleet asunnot alkavat siirtyä omistajilta toisille, se purkaa kasaantunutta tarjontaa ja mahdollistaa uusien myyntiketjujen käynnistymisen, mikä edelleen vahvistaa kaupankäynnin dynamiikkaa.

Jyväskylän markkinahaasteet näkyvät tosin myös tässä tilastossa, sillä siellä pitkään myynnissä olleiden asuntojen osuus ei ole vähentynyt samaan tapaan kuin muilla suurilla paikkakunnilla. Yhteenvetona voidaan todeta, että vaikka vanhojen asuntojen kauppa on käynyt kuluneena vuonna selvästi vilkkaammin kuin viime vuonna, alueelliset erot korostuvat.

Riskit ja toiveikkuus rinnakkain

Asuntomarkkinoiden ennakoidaan elpyvän asteittain ja hallitusti, mutta lähiajan näkymät pysyvät epävarmoina. Suurimmat riskit liittyvät maailmantalouden ja kotimaisen talouskehityksen suuntaan. Epävarmuus on edelleen suurta, ja myymättömiä uudiskohteita on markkinoilla runsaasti. Nämä tekijät aiheuttavat runsaasti epävarmuutta tämän vuoden asuntojen hintaennusteisiin. Siitä huolimatta markkinoilla on kuitenkin tekniset ja taloudelliset edellytykset kasvuun.

Korkojen maltillinen lasku ja aiemmin tehdyt korkosuojaukset helpottavat nyt monien velallisten asemaa. Vaikka inflaatio on tasaantunut ja korkotaso kääntynyt loivaan laskuun, kotitalouksien ostovoima on yhä selvästi heikompi kuin vuonna 2021, ja korkomenot kuormittavat monia talouksia aiempaa enemmän.

Tänä vuonna suuret myyntivarastot vielä hillitsevät hintojen nousua, mutta ensi vuodesta alkaen vähäisempi tarjonta voi alkaa nostaa hintoja erityisesti halutuimmilla alueilla. Myös useat ennusteet tukevat tätä kehitystä: esimerkiksi OP arvioi asuntojen hintojen nousevan noin 3 % vuonna 2026. Muiden pankkien ennusteet asettuvat samalle suuntaa-antavalle 2–3 % tasolle.

“Koska inflaatio pysyy maltillisena ja korkomenot ovat aiempia vuosia pienemmät, palkansaajien ostovoima paranee tänä vuonna enemmän kuin 16 vuoteen Kuluttajaliiton mukaan. Asuntomarkkinoiden käänne on käynnissä, mutta eteneminen tapahtuu kissan askelin. Odotamme yhä kauppamäärien kasvun jatkuvan lyhyellä aikavälillä. Korkojen jo toteutunut lasku tulee helpottamaan tilannetta entisestään. Vaikka markkinoilla suurimpien riskien realisoituminen on onnistuttu välttämään, entistä enemmän korostuu ostajan velvollisuus perehtyä tarkasti taloyhtiön velka- ja omistusrakenteeseen ennen ostopäätöstä”, kommentoi Salenius.

Lisätietoja:

Marina Salenius, toimitusjohtaja, Huoneistokeskus Oy

marina.salenius@huoneistokeskus.fi

Puh. 040 738 1776

*Luvut perustuvat KVKL:n ylläpitämään Hintaseurantapalveluun, Tilastokeskuksen tilastoihin sekä Suomen Pankin julkaisuihin. Toukokuun kauppaluvut haettu 12.6.2025.

Jätä yhteystietosi, niin olemme sinuun yhteydessä. Aloitetaan yhdessä onnistunut asunnonvaihto.