Asuntomarkkinakatsaus:

Luvut puhuvat puolestaan

Luvut puhuvat puolestaan

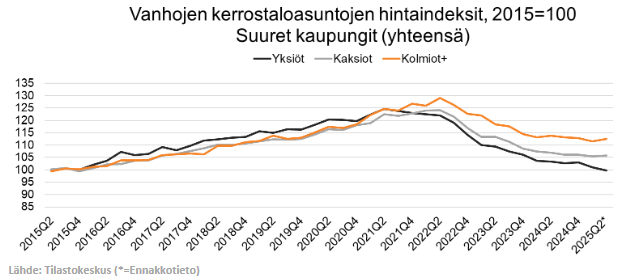

Vaikka ohjauskoron suurin pudotus on jo takanapäin, korontarkistukset tuovat nyt tuntuvaa helpotusta monen asuntovelallisen arkeen. Tämä vapauttaa kotitalouksille lisää rahaa muuhun kulutukseen – myös asuntokauppaan. Vuoden 2025 ensimmäinen vuosipuolisko toi kaivattua piristystä erityisesti käytettyjen asuntojen markkinoille, ja kauppamäärät kasvoivat useissa suurissa kaupungeissa kaksinumeroisin prosentein: Espoossa +31,3 %, Vantaalla +25,9 %, Oulussa +27,7 % ja Helsingissä +20,3 %. Esimerkiksi Helsingissä, jossa asuntokanta painottuu yksiöihin ja kaksioihin, pienten asuntojen markkina hakee yhä tasapainoaan ilman hintojen nousua. Sen sijaan kolmioissa ja sitä suuremmissa asunnoissa elpyminen on jo askeleen edellä, ja kvartaalitasolla hinnoissa on nähty nousua. Pienten asuntojen liike on kuitenkin ratkaisevaa markkinan toimivuuden kannalta, sillä ne mahdollistavat ketjukauppoja ja liikkumista asuntopolulla.

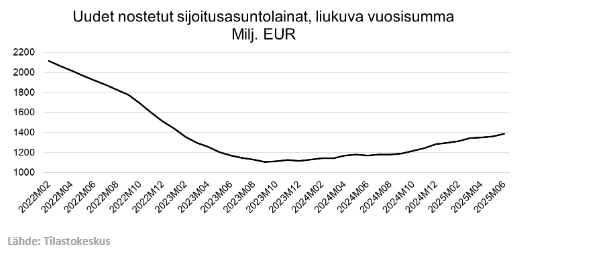

Asuntovelallisen kokema inflaatio on nyt lähellä nollaa, kun taas velattomien kuluttajien inflaatio on yhä lähes kahdessa prosentissa, kertoo Hypo. Korkotason lasku on lisäksi herättänyt sijoittajien kiinnostusta. Sijoitusasuntolainojen 12 kuukauden liukuva vuosisumma osoittaa selkeää kasvutrendiä: sijoittajat palaavat markkinoille kuukausi kuukaudelta. Tämä piristää pienten asuntojen kysyntää suurissa kaupungeissa, joissa kaupankäynti on ollut pitkään vaisua.

”Korkojen nousu hiljensi nopeasti sijoitusasuntolainojen kysyntää, ja samalla erityisesti pienempien asuntojen hinnat kääntyivät laskuun. Nyt markkina tarjoaa sijoittajalle houkuttelevan yhdistelmän: kohteisiin pääsee kiinni aiempaa edullisemmin, ja laskennalliset vuokratuotot ovat laskeneiden hintojen myötä nousseet. Erityisesti pienissä asunnoissa suurissa kaupungeissa hintataso on monin paikoin painunut jopa vuoden 2015 tasolle tai sen alle. Tämä madaltaa kynnystä uusille sijoittajille palata markkinalle ja kynnystä päästä kiinni ensiasuntoon. Korkotaso alkaa vähitellen normalisoitua sijoittajien silmissä, ja velkavipu palaa realistiseksi keinoksi asuntovarallisuuden kasvattamiseen”, summaa Huoneistokeskuksen toimitusjohtaja Marina Salenius nykyistä markkinatilannetta.

Asuntomarkkina löysi suunnan – H1:n kauppamäärät yllättivät epäilijät

Vaikka pienten asuntojen hinnat ovat jatkaneet laskuaan kvartaalitasolla, kauppamäärien kasvu kertoo luottamuksen palautumisesta. Samaan aikaan suuremmissa perheasunnoissa on nähtävissä käännettä.

Kolmioissa ja sitä suuremmissa kerrostaloasunnoissa hinnat ovat vakiintuneet ja jopa nousseet: Q2:lla pääkaupunkiseudulla +1,4 % ja suurissa kaupungeissa keskimäärin +1,0 % edelliseen vuosineljännekseen verrattuna. Tämä kertoo siitä, että perheasuntojen kysyntä on edellä elpymisessä. Vaikka pysyvästä hintojen nousutrendistä on vielä liian aikaista puhua, näyttää perheasuntojen hintapohja jääneen taakse.

Vanhojen asuntojen kauppamäärät kasvoivat 2025 H1:llä koko maassa 18,8 % edellisvuoteen verrattuna. Uudellamaalla kasvu oli tätäkin voimakkaampaa, 23,0 %. Valtakunnallista keskitasoa pirteämmin kauppa kävi myös Kanta-Hämeessä (+24,0 %), Pirkanmaalla (+21,3 %), Pohjanmaalla (+23,9 %), Pohjois-Pohjanmaalla (+23,3 %) ja erityisesti Pohjois-Karjalassa, jossa kasvu ylsi 26,3 prosenttiin.

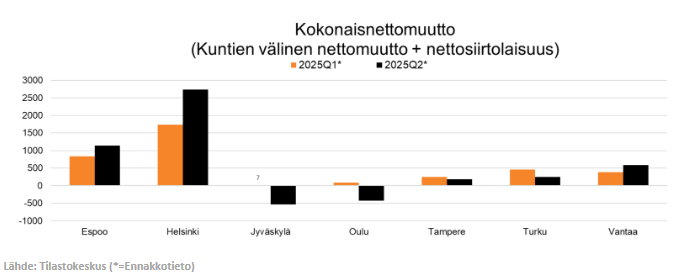

Suurista kaupungeista poikkeuksen muodostaa Jyväskylä, jossa H1:n kasvu jäi vaatimattomaksi, vain +2,6 prosenttiin. Tämä jarrutti myös koko Keski-Suomen kehitystä, jossa kasvu jäi 5,1 prosenttiin. Jyväskylän pehmeää kehitystä selittää osin kuntien välinen nettomuutto, joka on ollut viimeisillä kvartaaleilla selvästi negatiivinen. Esimerkiksi Helsingissä tilanne on päinvastainen: kuntien välinen nettomuutto on noussut historiallisen korkealle, mikä on lisännyt samalla asuntojen kysyntää. Kotimaan muuttoliike vaikuttaa merkittävästi omistusasuntojen kysyntään – erityisesti kasvukeskuksissa.

Heinäkuu jatkoi siitä mihin H1:llä jäätiin

Heinäkuu vahvisti käytettyjen asuntojen markkinoiden elpymistrendiä. KVKL:n tilastojen mukaan kauppamäärät kasvoivat 6,5 % viime vuoden heinäkuuhun verrattuna. Kehitys jatkui linjassa H1:n systemaattisen kasvun kanssa, ja markkina säilytti momentuminsa myös kesälomakaudella.

Suurissa kaupungeissa heinäkuu noudatti tuttua kaavaa, mutta Jyväskylässä kauppamäärien haasteet jatkuivat, ja käytetyistä asunnoista kauppoja tehtiin 6,8 % vähemmän kuin vuoden 2024 heinäkuussa. Tämän seurauksena Jyväskylän tammi–heinäkuun kauppamäärät ovat vain lievästi plussalla (+0,9 %), kun muissa suurissa kaupungeissa kasvua on kertynyt kaksinumeroisesti.

Heinäkuun kovimmat kasvuluvut kirjattiin Oulussa (+34,1 %), Vantaalla (+26,9 %), Lahdessa (+11,3 %) ja Helsingissä (+10,3 %) käytettyjen asuntojen osalta. Tuoreimpien lukujen valossa ei ole syytä muuttaa positiivista markkinanäkymää: ennakoimme käytettyjen asuntojen kaupan elpymisen jatkuvan H2:lla. Jos kehitys jatkuu nykyisellään, myyntiajat alkavat lyhenemään todennäköisesti loppuvuonna. Hintojen nousuun ei kuitenkaan vielä ole edellytyksiä. Sitä edeltää markkinan kiristyminen ja selkeämpi käänne myyntiajoissa. Taustalla markkina kuitenkin elää.

Varovaisuus näkyy yhä, mutta suunta selkiytyy

Lyhyellä aikavälillä kuluttajien luottamusta horjuttavat yhä heikko työllisyystilanne sekä globaalit epävarmuustekijät. Heinäkuussa lainanottoa pidettiin edelleen laajalti huonona ajankohtana. Siitä huolimatta kyseinen luottamusmittari viestii kuitenkin asteittaisesta helpotuksesta. Vaikka kuluttajat eivät vielä näe aikaa erityisen otollisena lainanotolle, suunta on selvästi parempaan: epävarmuus hellittää, ja lainanoton ilmapiiri on parantunut huomattavasti vuoden takaiseen verrattuna.

Jokaisella lainan lyhennyksellä omistusasujan taloudellinen asema vahvistuu. Hyvin hoidetut ja hyvillä sijainneilla sijaitsevat asunnot eivät ainoastaan säilytä arvoaan, ne myös kasvattavat omistajansa varallisuutta pitkällä aikavälillä. Asuntojen tarjoama inflaatiosuoja on viime vuosina jäänyt taka-alalle, mutta sen merkitys tulee nousemaan, erityisesti kasvukeskuksissa. Näissä kaupungeissa maa on rajallinen resurssi, mikä tukee hintakehitystä ajan myötä, etenkin kun kysynnän ja tarjonnan tasapaino hakee uomaansa.

Uudistuotanto on romahtanut, ja Hypon mukaan vuonna 2025 asuntoja valmistuu historiallisen vähän, pienin määrä tilastohistoriassa. Kestää kauan ennen kuin uudisasuntorakentamisessa päästään takaisin pitkän aikavälin keskiarvotasolle. Kun uudistuotanto sakkaa, markkinoilla ei ole riittävästi moderneja uusia kohteita, mikä lisää patoutunutta kysyntää hyväkuntoisille ja moderneille käytetyille asunnoille. Ennakoimme, että tämä patoutunut kysyntä kohdistuu erityisesti hyväkuntoisiin käytettyihin asuntoihin, vahvistaen niiden kysyntää ja hintakehitystä.

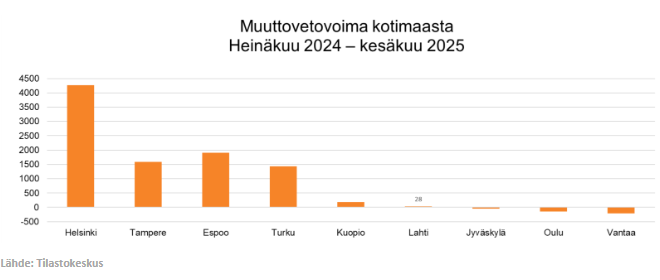

“Q3:n keskiössä on kotimaan sisäinen muuttoliike, joka jakautuu epätasaisesti. Vaikka lähes kaikki kunnat saavat muuttovoittoa ulkomailta, esimerkiksi Vantaa, Oulu ja Jyväskylä ovat olleet kotimaisen muuttotappion puolella. Jyväskylä onkin ollut asuntomarkkinoiden tarkkailuluokalla pehmeytensä vuoksi. Syksy on kuitenkin perinteisesti vuoden vilkkain muuttoliikkeen ajankohta, kun opiskelijat, työn perässä muuttavat ja perheet asettuvat uusiin koteihin, mikä usein näkyy kauppamäärien piikkeinä tietyillä alueilla. Kuluvan vuoden Q3 toimiikin stressitestinä: kuinka hyvin eri alueet pystyvät hyödyntämään kotimaisen muuttoliikkeen tuoman potentiaalin? Suurten kaupunkien vetovoima heijastuu myös niiden ympäryskuntiin, kuten Helsingin ja Tampereen seudulle, mikä tukee myös paikallismarkkinoiden kehitystä”, summaa Salenius Q3:n näkymiä.

Lisätietoja:

Marina Salenius, toimitusjohtaja, Huoneistokeskus Oy

marina.salenius@huoneistokeskus.fi

Puh. 040 738 1776

*Luvut perustuvat KVKL:n ylläpitämään Hintaseurantapalveluun, Tilastokeskuksen, Suomen Pankin sekä Hypon julkaisuihin ja tilastoihin. Heinäkuun kauppaluvut haettu 8.8.2025.

Jätä yhteystietosi, niin olemme sinuun yhteydessä. Aloitetaan yhdessä onnistunut asunnonvaihto.