Asuntomarkkinakatsaus:

Hyviä ja huonoja uutisia

Hyviä ja huonoja uutisia

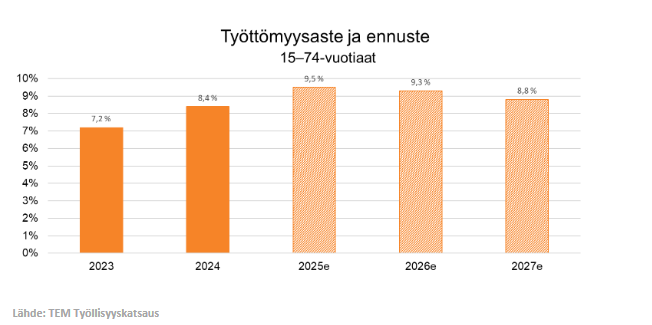

Asuntomarkkinoiden positiivista virettä tukee usea tekijä. Suomessa asuntojen hinnat ovat nyt alimmillaan vuosikymmeniin suhteessa palkkoihin, kun hintojen lasku on jatkunut useamman vuoden ajan. Samanaikaisesti kuluttajien ostovoima vahvistuu myös ensi vuonna, ja myös inflaation hidastuminen hillitsee esimerkiksi omistusasumisen kustannusten nousua. Vaikka asunnonostajalle suotuisia tekijöitä onkin, kuluttajien luottamus tulevaan on yhä heikko. Erityisesti työttömyys, joka on korkeimmillaan 15 vuoteen, varjostaa markkinoita ja hidastaa asuntomarkkinan elpymistä, vaikka kauppamäärät kasvavat.

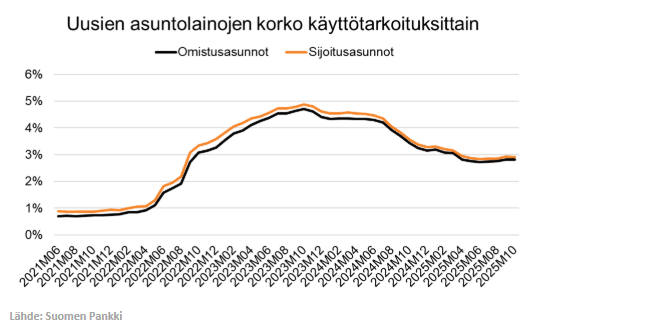

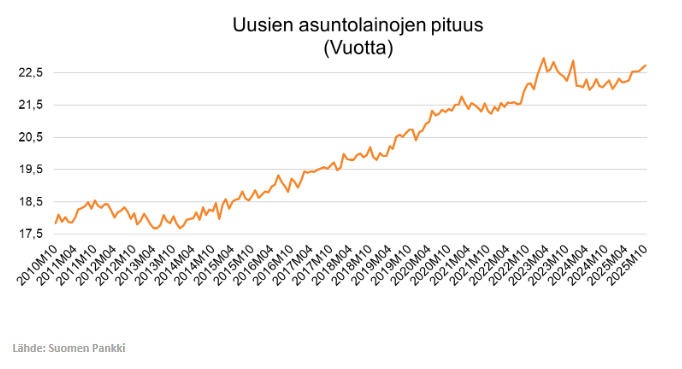

Kun taloudellinen epävarmuus on pinnalla, heikko luottamus näkyy kuluttajien varovaisuutena. Konkreettisesti tämä ilmenee esimerkiksi laina-aikojen pidentämisenä, sillä kuukausittaisia menoja pyritään hallitsemaan ja taloudellista pelivaraa lisäämään. Suomen Pankin tilastojen mukaan uusien asuntolainojen keskimääräinen pituus saavutti huippunsa vuoden 2023 lopussa, samaan aikaan kun uusien asuntolainojen korot olivat korkeimmillaan. Nyt lainojen pituudet ovat jälleen kasvussa, vaikka korot ovat normalisoituneet, heijastellen muun muassa työttömyystilanteen kehitystä. Vaikka pidemmät lainat nostavat kokonaiskorkokustannuksia, ne eivät sinänsä ole ongelma, kunhan laina suhteutetaan omaan taloudelliseen tilanteeseen ja varallisuuteen. Epävarmoina aikoina lisääntynyt pelivara voi olla hyvin perusteltu.

“Laina-aikojen pidentyminen alkoi vuonna 2013, jolloin keskimääräinen laina-aika oli noin 18 vuotta. Sen jälkeen uusien asuntolainojen pituus on kasvanut noin viidellä vuodella. Lainaa miettiessä on laina-ajan rinnalla aina harkittava omaan talouteen sopivaa lainamäärää ja lyhennysmuotoa, vertailla vaihtoehtoja sekä varata riittävästi pelivaraa yllätyksiä varten. Asuntolainaa lyhentämällä luodaan taloudellista turvaa tulevaisuutta varten, sillä samalla säästetään itselleen. Pidemmät laina-ajat voivat myös mahdollistaa suuremman säästöasteen, jonka voi mahdollisuuksien mukaan ohjata muihin sijoituksiin. Korkeampi säästöaste helpottaa sijoitusten hajauttamista esimerkiksi rahastoihin tai osakkeisiin, mikä tarjoaa hajautushyötyä ja tasapainottaa riskejä”, muistuttaa Huoneistokeskuksen toimitusjohtaja Marina Salenius.

Optimismi elää yhä

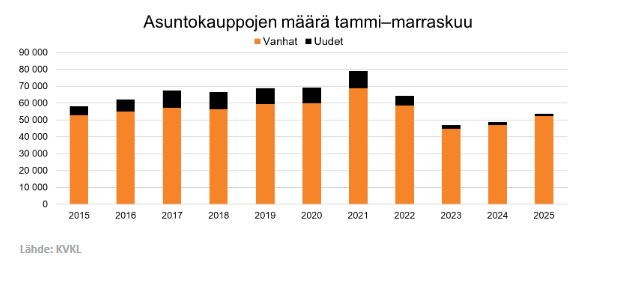

Kuluttajien heikko luottamus näkyi marraskuun käytettyjen asuntojen kaupassa, joka laski 2,3 prosenttia vuoden takaiseen verrattuna. Tammi–marraskuun tarkastelujaksolla kehitys on kuitenkin ollut selvästi myönteisempää: vanhojen asuntojen kauppoja tehtiin 11,7 prosenttia enemmän kuin viime vuoden vastaavana aikana.

Talvikuukausille tyypillinen kausivaihtelu hiljentää asuntokauppaa, mikä selittää osaltaan marraskuun pehmeyttä. Markkina etenee silti vähitellen kohti huippuvuosia edeltänyttä tasoa, vaikka pitkän aikavälin keskiarvoon on yhä matkaa. S-Pankki ennustaakin kaupankäynnin kasvun jatkuvan ensi vuonna ja kauppamäärien lähestyvän vuosien 2016–2018 tasoja.

Tammikuussa 2025 julkaistussa KVKL:n ennusteessa arvioitiin vanhojen asuntojen kauppamäärien kasvavan noin 6–9 % vuoden aikana. Toteutunut kehitys on ollut tätä vahvempaa ja ylittänyt KVKL:n alkuvuoden odotukset. Palasten paikalleen loksahtamisen kannalta on myös myönteistä, että asuntomarkkinoiden keskeinen epävarmuustekijä, eli työllisyystilanne, ennustetaan kääntyvän parempaan suuntaan.

Pitkä peli kompensoi lähiajan riskejä

Työ- ja elinkeinoministeriö ennustaa työllisyyden kasvavan ja työttömyyden viimein laskevan. Parantuneet työllisyysnäkymät tukevat kuluttajien luottamuksen suotuista kehitystä ja vahvistavat näkymiä kauppamäärien pysymisestä nousu-uralla myös ensi vuonna. Kasvupotentiaalia käytettyjen asuntojen kaupassa on edelleen, ja talouden myötätuuli voisi nopeuttaa kehitystä entisestään. Ennusteita on kuitenkin tulkittava varoen ja ne sisältävät tavallista enemmän epävarmuutta. Suuret laivat kääntyvät hitaasti, vaihe vaiheelta.

Väestö ja työpaikat ovat alueiden elinvoiman perusta. Työpaikat reagoivat talouden vaihteluihin paljon herkemmin kuin väestö, mikä selittää niiden nopeat nousu- ja laskuvaihtelut. Insinööritoimisto WSP Finlandin Alueiden tutkimus 2025 -raportin mukaan suurten kaupunkien elinvoiman tämänvuotista heikkenemistä selittääkin pitkälti se, että työttömyyden kasvu näkyy niissä ensimmäisenä – vaikka ne ovatkin edelleen kehyskuntien rinnalla vertailun kärkikahinoissa.

Suurten kaupunkien hienoinen elinvoimaisuuden heikkeneminen on kuitenkin lyhyen aikavälin ilmiö. Kun työllisyys kohenee, vaikutukset tuntuvat voimakkaimmin suurissa kaupungeissa, jotka toimivat talouskasvun vetureina. Suurten kaupunkien työpaikkamäärän kasvu lisää asuntojen kysyntää kaupungissa, ja samalla kehyskuntien asunnoille tulee enemmän kiinnostusta, kun osa työntekijöistä hakeutuu edullisempiin tai tilavampiin koteihin lähiympäristöstä.

Työ- ja elinkeinoministeriö ennustaa työllisyyden kasvavan vuonna 2026 keskimäärin 18 000 hengellä ja vuonna 2027 noin 29 000 hengellä. Uudet työpaikat houkuttelevat alueille muuttajia, lisäävät asuntokysyntää ja vahvistavat kotitalouksien ostovoimaa. Näiden tekijöiden myötä muodostuu ajan kanssa myös nousupainetta asuntojen hintoihin ja vuokriin. Pitkää peliä tarkasteltaessa Uudenmaan työpaikkakehitys on pitkään ollut muuta maata voimakkaampaa, ja Uudenmaan liiton väestö- ja työpaikkaprojektion mukaan kasvu jatkuu kaikissa skenaarioissa vuoteen 2060 saakka. Kasvu keskittyy erityisesti pääkaupunkiseudulle.

Kun epävarmuus on mahdollisuus

Vaikka kauppaluvut ovat kehittyneet suotuisaan suuntaan, pankit ovat joutuneet tänä vuonna useaan otteeseen alentamaan hintaennusteitaan. Suomen talous, työttömyys ja kuluttajien luottamus ovat vielä liikkuneet hintanousupaineen kannalta väärään suuntaan. Asuntomarkkinan nousu on vahvasti sidoksissa työmarkkinoiden käänteeseen, ja asuntojen hintojen merkittävä nousu edellyttää myös ensiasunnon ostajien paluuta markkinoille.

Ennusteet ovat suotuisia ostovoiman, inflaation ja työllisyyden kehityksestä. Jos ennusteet realisoituisivat, kuluttajien luottamuksen kohentumiseen on hyvät mahdollisuudet. Markkinat voivat kuitenkin käytännössä yllättää, kuten viime vuodet ovat osoittaneet.

“Asunnon ostaminen ei ole loppuelämän sitoumus. Kauppamäärien kasvu erityisesti kasvukeskuksissa vähentää niin kutsuttua likviditeettiriskiä – eli sitä, kuinka helposti asunnon saa myytyä tarvittaessa. Epävakaat ajat muodostavat mahdollisuuksia niille, jotka toimivat rationaalisesti, ja sumuinen markkinatilanne voi olla otollinen hetki asunnon harkitulle ostolle, jos oma taloudellinen tilanne sen sallii. Valtakunnalliset uutiset eivät aina päde paikallisiin markkinoihin. Kokeneiden välittäjien markkinatuntemus auttaa tunnistamaan paikalliset mahdollisuudet, välttämään sudenkuopat ja tekemään asunnonvaihdosta sujuvan sekä turvallisen prosessin. Nyt ostajalla on valttikortti kädessään”, summaa Salenius.

Lisätietoja:

Marina Salenius, toimitusjohtaja, Huoneistokeskus Oy

marina.salenius@huoneistokeskus.fi

Puh. 040 738 1776

*Luvut perustuvat KVKL:n ylläpitämään Hintaseurantapalveluun sekä Tilastokeskuksen, Kauppalehden ja Suomen pankin aineistoihin ja tilastoihin. Marraskuun kauppaluvut haettu 9.12.2025.

Jätä yhteystietosi, niin olemme sinuun yhteydessä. Aloitetaan yhdessä onnistunut asunnonvaihto.